| 自动驾驶产业研究 时代背景汽车“三化”趋势中电动化是基础,网联化是条件,智能化是关键。我国汽车产业随着改革开放之后规模化发展,有望在第四次... | 您所在的位置:网站首页 › 额高层发声这是要开搞了吗房地产市场收储楼市政策 › 自动驾驶产业研究 时代背景汽车“三化”趋势中电动化是基础,网联化是条件,智能化是关键。我国汽车产业随着改革开放之后规模化发展,有望在第四次... |

自动驾驶产业研究 时代背景汽车“三化”趋势中电动化是基础,网联化是条件,智能化是关键。我国汽车产业随着改革开放之后规模化发展,有望在第四次...

|

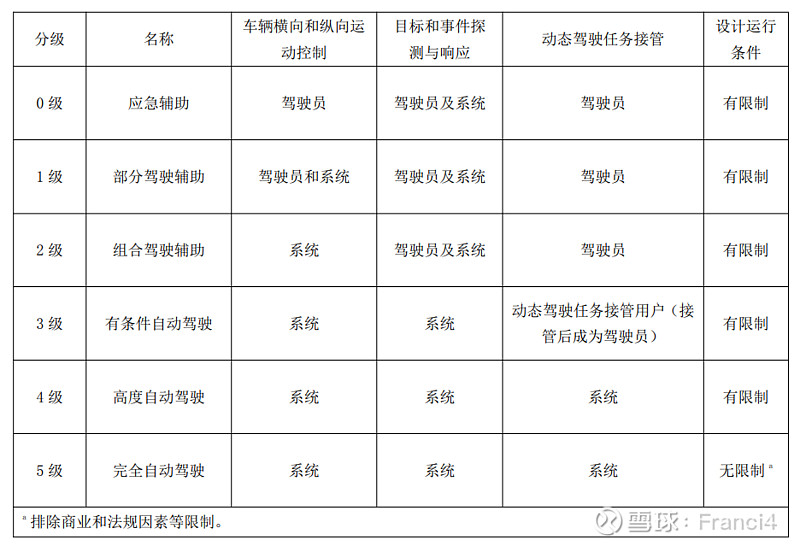

来源:雪球App,作者: Franci4,(https://xueqiu.com/2357245141/201267404)  时代背景 汽车“三化”趋势中电动化是基础,网联化是条件,智能化是关键。我国汽车产业随着改革开放之后规模化发展,有望在第四次工业革命的推动下实现“弯道超车”,像家电、高铁等领域一样的实现产业崛起。 2020年2月,国家发改委、中央网信办、科技部、工信部等11部门联合印发《智能汽车创新发展战略》,加快我国智能汽车发展。 智能汽车定义:指通过搭载先进传感器等装置,运用人工智能等新技术,具有自动驾驶功能,逐步成为智能移动空间和应用终端的新一代汽车。智能汽车通常又称为智能网联汽车、自动驾驶汽车等。 智能汽车战略愿景:到 2025 年,中国标准智能汽车的技术创新、产业生态、基础设施、法规标准、产品监管和网络安全体系基本形成。实现有条件自动驾驶的智能汽车达到规模化生产,实现高度自动驾驶的智能汽车在特定环境下市场化应用。智能交通系统和智慧城市相关设施建设取得积极进展,车用无线通信网络(LTE-V2X 等)实现区域覆盖, 新一代车用无线通信网络(5G-V2X)在部分城市、高速公路逐步开展应用,高精度时空基准服务网络实现全覆盖。展望 2035 到 2050 年,中国标准智能汽车体系全面建成、更加完善。安全、高效、绿色、文明的智能汽车强国愿景逐步实现,智能汽车充分满足人民日益增长的美好生活需要。 资料来源:网页链接 自动驾驶分级 SAE美国汽车工程师学会把自动驾驶分级为L0-L5级别。其中,L0-L2属于辅助驾驶等级;L3-L5属于自动驾驶等级。现在市场上宣传L2+,L2++等都属于辅助驾驶,不属于自动驾驶。

资料来源:网页链接 我国工信部最新发布《汽车驾驶自动化分级》,将自动驾驶分为L0-L5,和SAE分级大差不差,ADAS系统主要覆盖L0-L2.

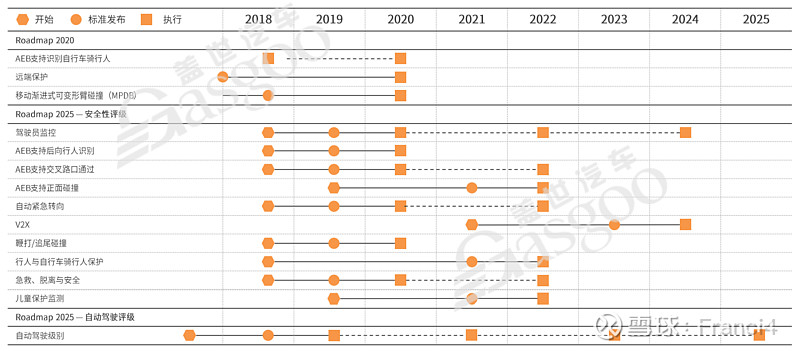

资料来源:国家工信部 欧盟的汽车安全评级标准EURO NCAP标准内不断加入对自动驾驶主动安全性能的测评要求,将会加速产业内的发展。

资料来源:盖世汽车研究院 我国的汽车安全评级标准C-NCAP里主动安全权重由15%增加到25%,新增多个主动安全测试项目。

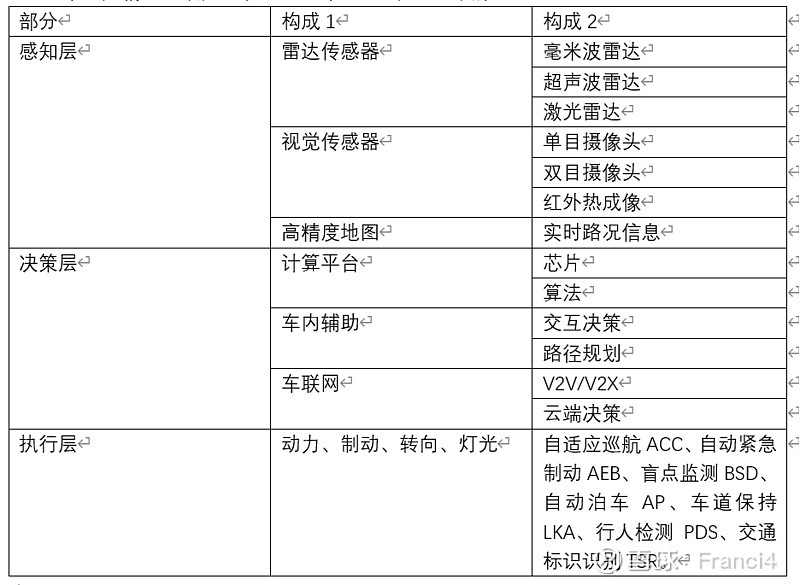

资料来源:盖世汽车研究院 ADAS 高级驾驶辅助系统(Advanced Driving Assistance System)是利用安装在车上的各式各样传感器(毫米波雷达、激光雷达、单\双目摄像头以及卫星导航),在汽车行驶过程中随时来感应周围的环境,收集数据,进行静态、动态物体的辨识、侦测与追踪,并结合导航地图数据,进行系统的运算与分析,从而预先让驾驶者察觉到可能发生的危险,有效增加汽车驾驶的舒适性和安全性。 ADAS本质是辅助驾驶,系统分为三部分:感知层、决策层、执行层。

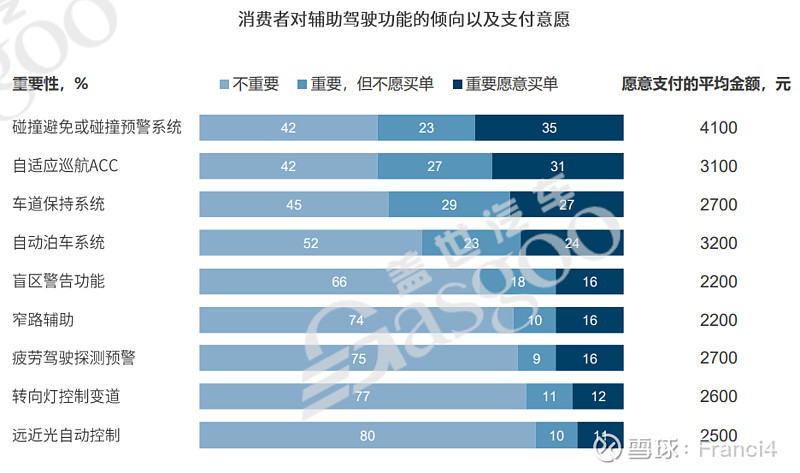

对于ADAS,中国消费者有10%-35%的人愿意为ADAS消费,其中最愿意支付的是碰撞避免/碰撞预警系统,其次是自适应ACC和车道保持。

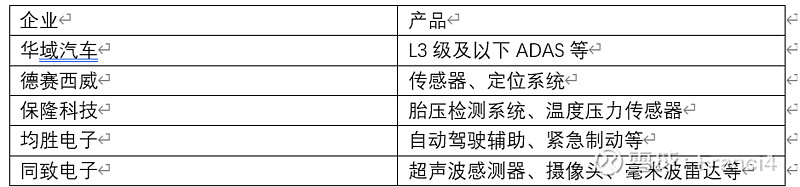

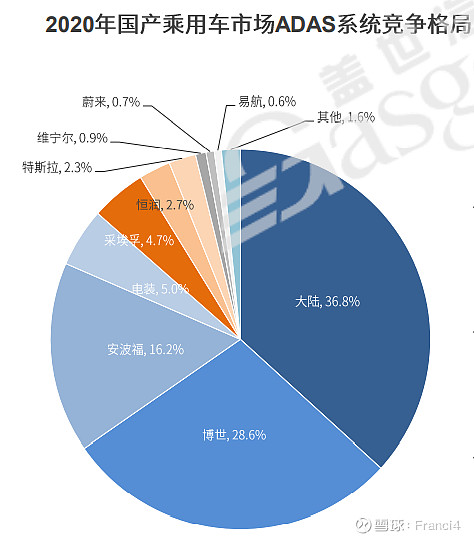

资料来源:盖世汽车研究院 ADAS市场展望 在全球自动辅助驾驶(ADAS)市场中,市场集中度较高,头部企业均为传统零部件巨头,例如博世、大陆、安波福等公司,在全球ADAS行业市占率较高。在我国,根据罗兰贝格(Roland Berger)公司的统计数据显示,2020年,中国辅助驾驶系统(ADAS)的市场渗透率较低,仍以无自动驾驶(L0级)为主,占比过半。然而受政策的驱动,我国也涌现了较多智能网联领域的初创企业,传统汽车零部件厂商也紧跟技术趋势,在ADAS领域陆续布局。

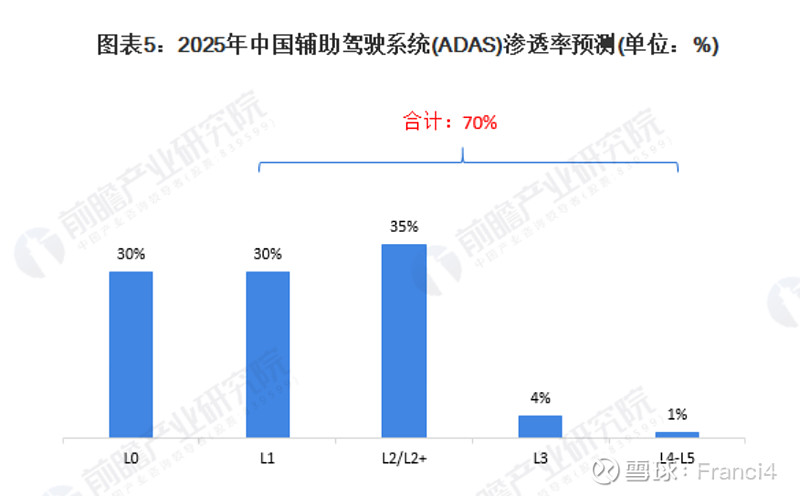

未来,在政策、市场需求的带动下,我国ADAS系统将迎来广阔的发展前景。据罗兰贝格(Roland Berger)公司的预测显示,至2025年,我国L1级以上的ADAS系统渗透率将达70%。其中L2/L2+级ADAS系统的渗透率提升最快,将达35%,而其在2020年的渗透率仅为9%。

资料来源:前瞻产业研究院

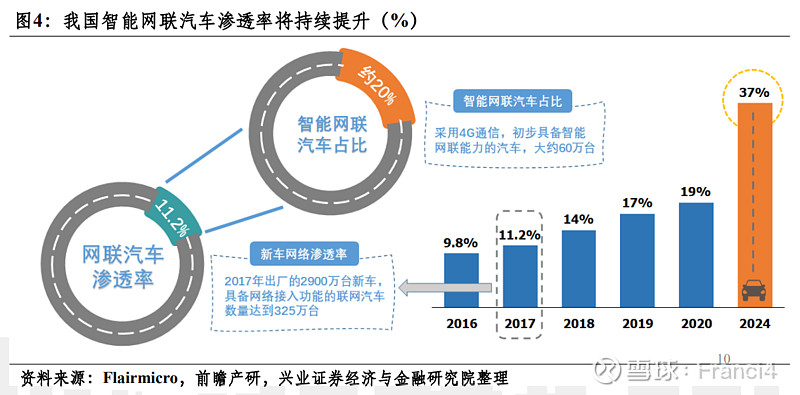

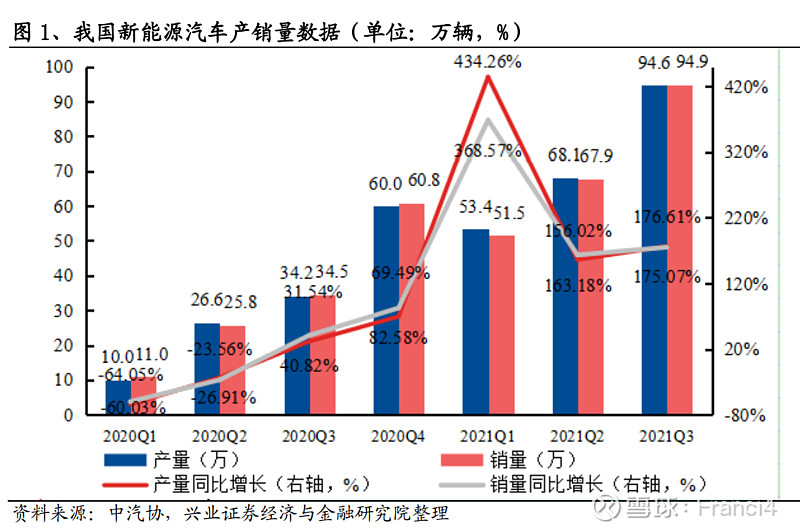

资料来源:兴业证券 据工信部数据,截至 2021 年 5 月,我国新能源汽车市场渗透率超过 10%,L2 级智能驾驶装载率超过15%。赛博汽车数据显示,2021 年 8 月,我国搭载 L2 级智能驾驶的新能源车的上险量为 8.56 万辆,占比达到 35.89%。

万亿级市场空间 新能源汽车的销量和保有量持续快速提升

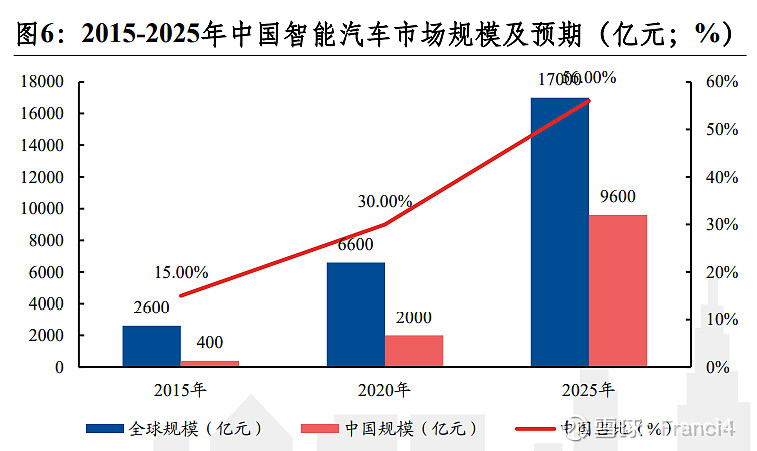

根据《中国车联网白皮书》数据,预计到2025年,中国智能汽车市场规模将接近万亿元,2020-2025年6年产业复合增速达36.85%。

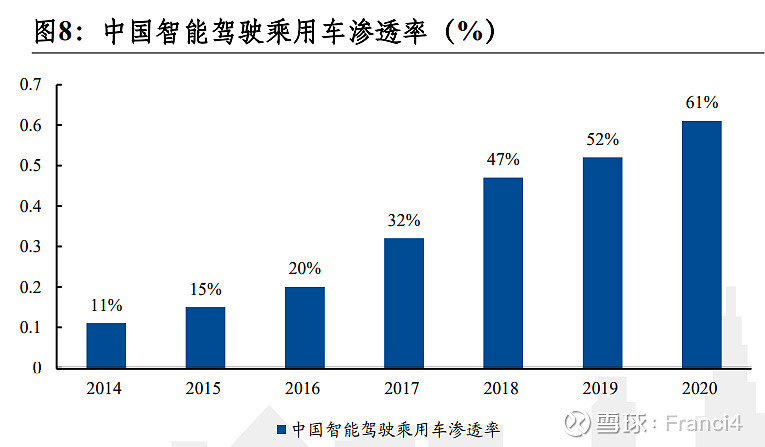

资料来源:《中国车联网白皮书》 中国乘用车销量逐年增长,智能驾驶渗透率超过60%。 随着技术的成熟和产品成本的下降,部分的自主品牌相比合资拥有更丰富的ADAS配置,部分ADAS功能在20-30W价格区间的渗透率高于30-40W的价格区间。 ADAS产品领域主要由T1的供应商垄断,但由于未来市场发展潜力巨大,互联网公司、科技公司等纷纷入局。

资料来源:盖世汽车研究院 自动驾驶初创公司的快速发展离不开资本的支持,2019年自动驾驶投融资金额为184.2亿元,2020年投融资426.3亿元,涨幅132%。下图为2021年自动驾驶融资项目案例:

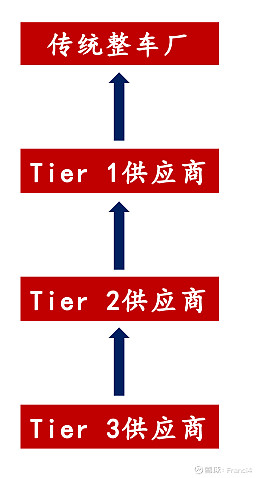

资料来源:企查查 智能汽车产业链的变革 传统汽车产业链属于上下游模式,链条上下游参与方博弈属性较强。

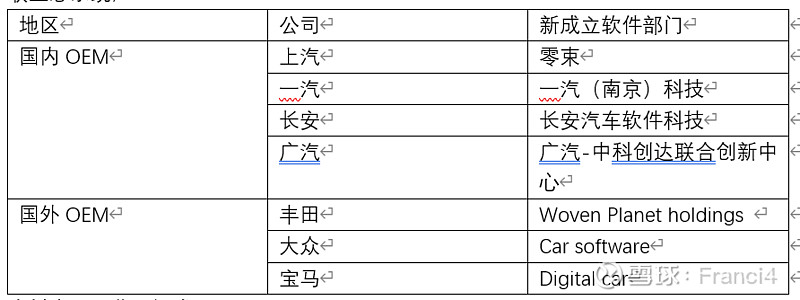

智能汽车产业链跨界融合趋势明显 1、 整车厂和互联网企业互相合作,例如北汽、长安和华为的合作; 2、 整车厂自身发展软件领域布局,不单纯依赖供应商,例如广汽自主研发ADIGO自驾互联生态系统;

资料来源:华西证券 3、 软件供应商从T2梯队走向T1,例如中科创达与广汽签署战略合作协议,成立智能汽车软件技术联合创新中心。

资料来源:亿欧智库 产业重心将从“硬件侧”向“IT及服务侧”切换 在汽车“三化”变革过程中,产业链中设计、制造、服务等环节正发生重组,或将形成新的产业生态。“软件定义汽车”趋势下,汽车将从销售“硬件”转 向销售“服务和生态”。 在智能网联汽车发展趋势下,汽车产业链的核心将变为智能化、网联化等核心技术的供应商,而传统主机厂或第三方专业代工厂将依赖于技术服务商。汽车产业将更加重视服务需求,车企或将成为服务提供商。 1、在造车成本结构方面,传统车硬件价值量占比达到90%,而未来汽车中硬件占比则将降至40%左右,超过40%的价值来源于软件,剩下的20%将来自于订阅和内容付费。 2、由于软件的边际成本几乎为零,所以诸如智能操作系统、自动驾驶、辅助驾驶等软件及订阅功能或将重塑汽车行业利润链,并有望成为智能汽车产业的主要利润来源。 3、从产业趋势来看,汽车制造商将会把更多的精力由制造端向服务端转移,也有望会从生产制造商变成服务提供商。

智能驾驶时代技术重点:软硬结合+大算力高性能芯片+算法升级。 硬件包括:激光雷达、毫米波雷达、超声波雷达、车载摄像头、计算芯片、GNSS天线。 软件包括:操作系统、高精度地图、人机交互。

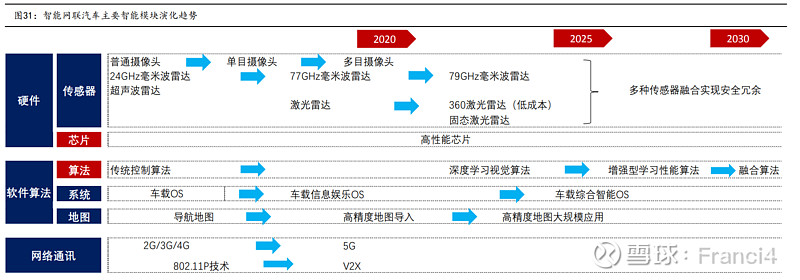

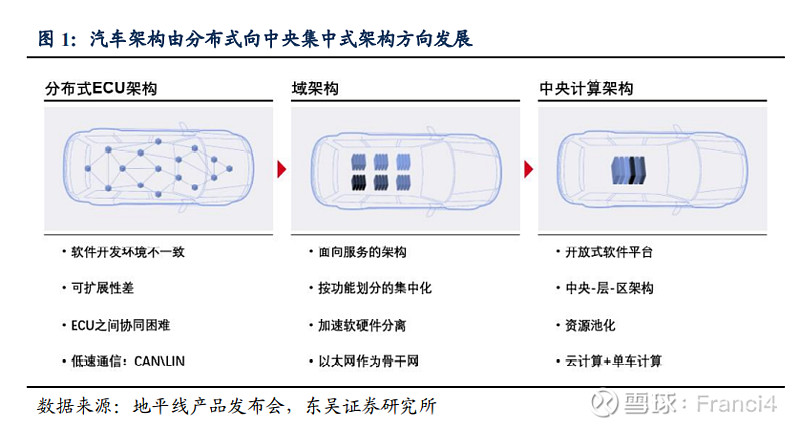

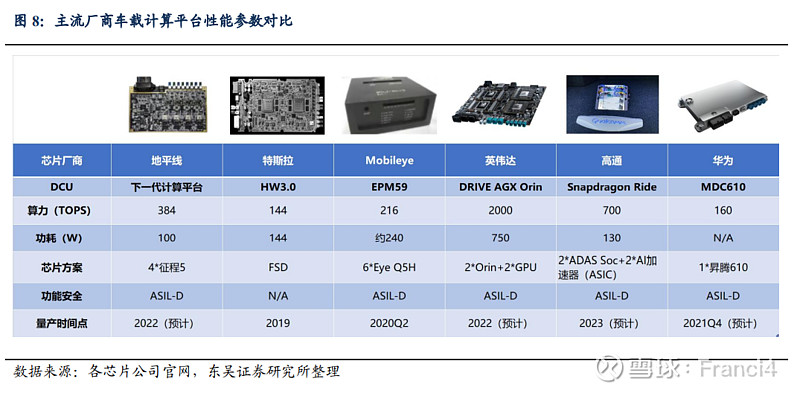

资料来源:盖世汽车,华西证券研究所 高算力芯片是ADAS的关键因素 1、 汽车EE架构从分布式架构向域控制/中央集中式架构方向发展传统分布式不满足发展需求,分布式控制器各控制各的,不利于信息集成和统一调配。

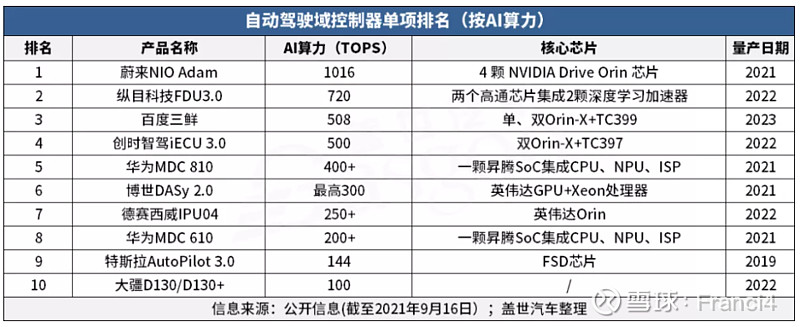

2、智能驾驶处理数据量将指数级提升,高算力芯片成为运算核心。级别越高的自动驾驶,从感知层来说,雷达越多、摄像头越多,冗余越大,所需要处理的数据量越大。参考地平线的数据,L3 级别自动驾驶产生的数据量是2.3GB/s,对算力要求在 129TOPS 以上;L4 级别自动驾驶数据量达到 8GB/s,对算力要求达到 448TOPS 以上。如果考虑功能安全的冗余备份,算力需求还要翻倍。 3、汽车业界已经将峰值算力当作衡量AI 芯片的主要指标,并掀起算力军备竞赛。蔚来新款旗舰车型 ET7 搭载算力超过1016TOPS。上汽智己新发布车型搭载算力也达到 500~1000TOPS。东吴证券测算,2020 年我国汽车AI 芯片市场规模为 14 亿美元,随着汽车 EE 架构加速升级,域控制器/中央计算平台被广泛使用,到 2025 年 AI 芯片市场规模达 92 亿美元,CAGR为 45.0%,到 2030 年将达 181 亿美元,十年复合增速 28.8%。

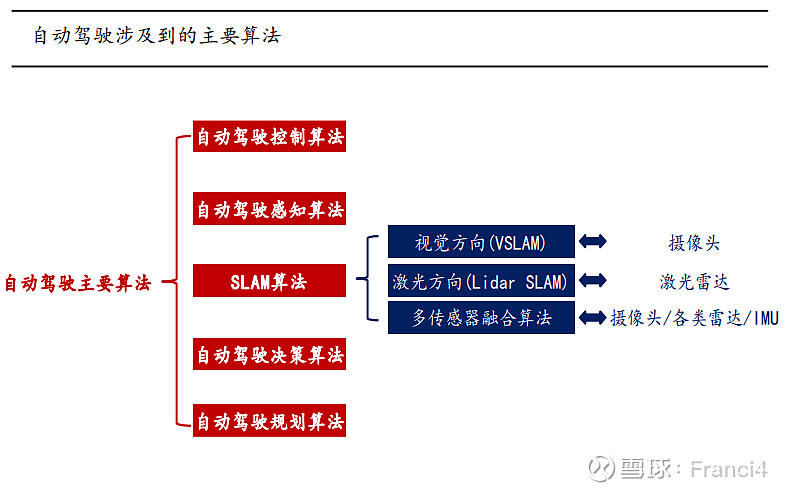

自动驾驶算法是决定自动驾驶能力的重要因素 自动驾驶算法覆盖感知、决策、执行三个层次,感知类算法,包括SLAM算法、自动驾驶感知算法;决策类算法包括自动驾驶规划算法、自动驾驶决策算法;执行类算法主要为自动驾驶控制算法;涉及到的操作系统以Linux为主,编程语言包括C/C++/PYHTON/MATLAB等。

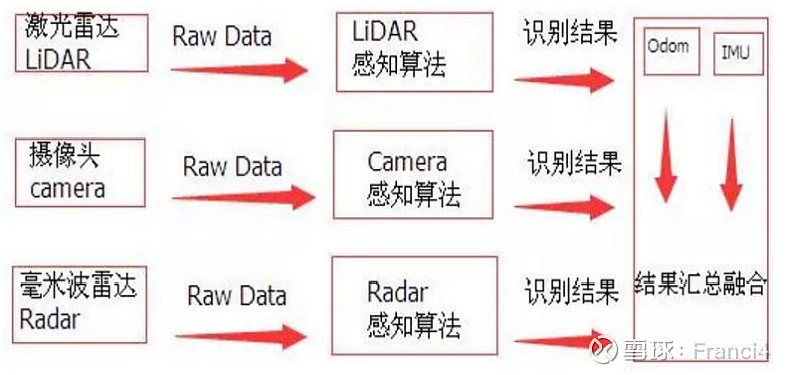

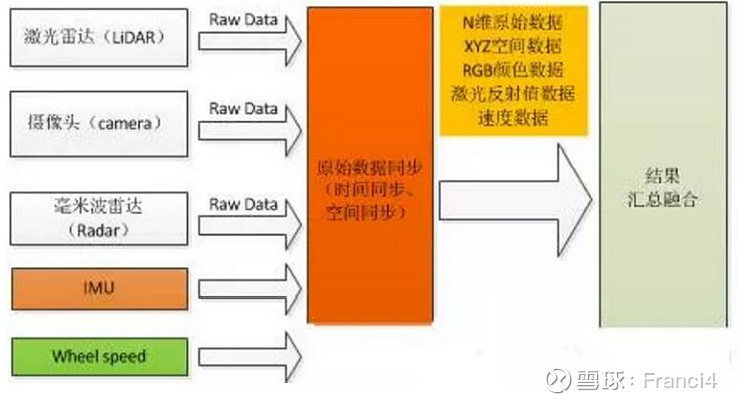

算法应用场景:多传感器融合 传感器融合:将多个传感器获取的数据、信息集中在一起综合分析以便更加准确可靠地描述外界环境,提高系统决策的正确性,比如典型的激光雷达+摄像头+IMU+高精度地图组合。 主要技术:1)后融合算法:每个传感器各自独立处理生成的目标数据,当所有传感器完成目标数据生成后,再由主处理器进行数据融合;2)前融合算法:在原始层把数据都融合在一起,融合好的数据就好比是一个超级传感器,而且这个传感器不仅有能力可以看到红外线,还有能力可以看到摄像头或者RGB,也有能力看到LiDAR的三维信息,就好比是一双超级眼睛,在这双超级眼睛上面,开发自己的感知算法,最后会输出一个结果层的物体。 后融合示意图:

前融合示意图:

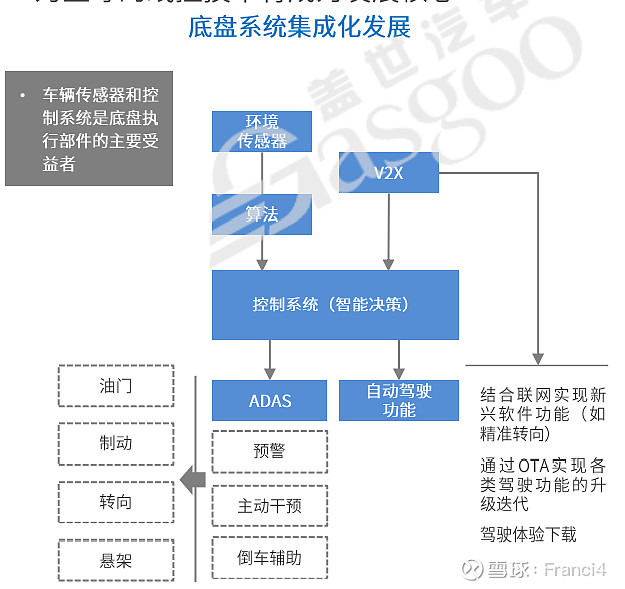

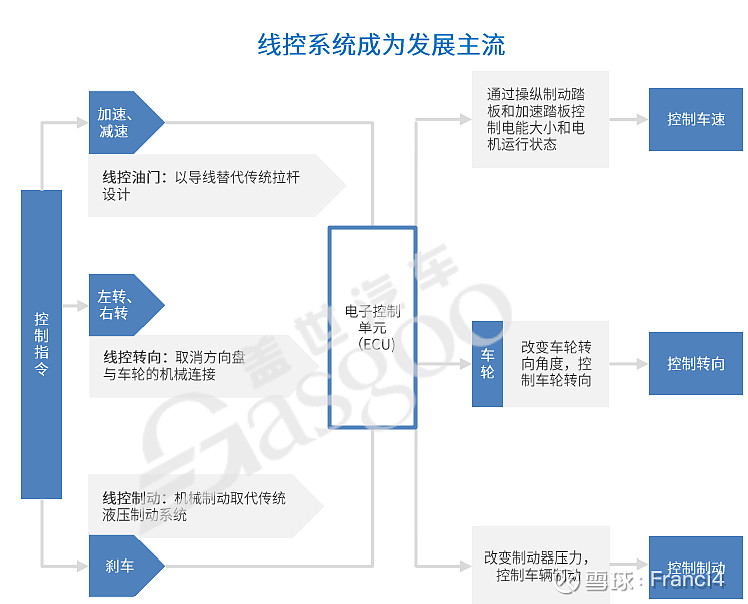

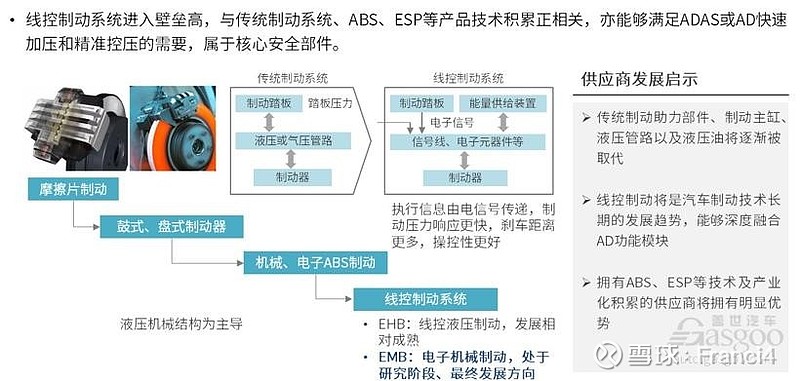

线控技术:关系到自动驾驶量产的落地 简单来说,线控技术就是将传统的汽车机械操纵系统变成通过高速容错通信总线与高性能CPU相连的电气系统。目前的线控技术包括线控换档系统、线控制动系统、线控悬架系统、线控增压系统、线控油门系统及线控转向系统。 智能底盘的趋势也将会是集成化。

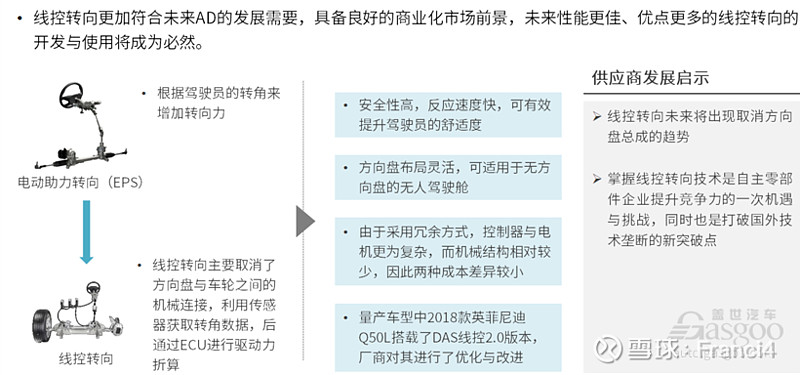

在未来自动驾驶车辆上,车辆智能感知单元通过线束将指令传递给转向或制动系统来实现车辆的操控,因此,线控转向和线控制动则当中两项至为关键的技术。 首先来说线控转向,实际上,电子助力转向(EPS)非常接近线控转向,不过当中的最大区别在于线控转向取消了方向盘与车轮之间的机械连接,用传感器获得方向盘的转角数据,然后 ECU 将其折算为具体的驱动力数据,用电机推动转向机转动车轮。而 EPS 则根据驾驶员的转角来增加转向力。相对EPS而言,线控转向安全性更高、反应更快,方向盘布局也更为灵活。目前,该技术在高级轿车、跑车及概念车上已有一定的应用。

线控制动是线控技术中最关键也是最难的部分。目前,线控制动主要有两类技术模式:线控液压制动器(EHB)和电子机械制动(EMB)。其中,EHB是在传统的液压制动器基础上发展而来的,不过比传统的液压制动器, EHB 有了显著的进步,其结构紧凑、改善了制动效能、控制方便可靠、制动噪声显著减小、不需要真空装置、提供了更好的踏板感觉,然局限性是整个系统基本还是离不开制动液。 而EMB和 EHB 的最大区别就在于它不再需要制动液和液压部件,制动力矩完全是通过安装在 4 个轮胎上的由电机驱动的执行机构产生。因此相应的取消了制动主缸、液压管路等,大大简化制动系统的结构,更为显著的是随着制动液的取消,减少了污染。

|

【本文地址】